銷售咨詢熱線

0769-81309319銷售咨詢熱線

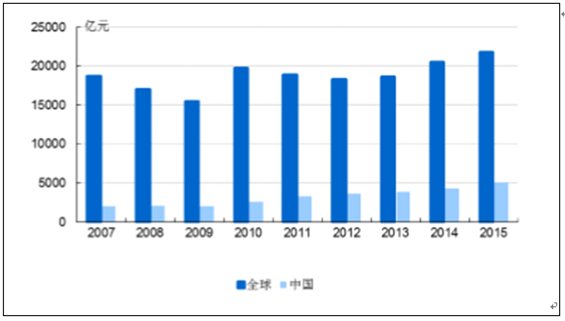

0769-81309319一、全球和國內半導體產業市場規模

受益豐厚的政策紅利,加上我國生產成本較低,全球半導體產能向中國轉移 互聯網+、云計算、物聯網等電子信息產業也大力發展,國內半導體產值快速 增長,2013年產值規模已達到約4千億元左右,2009-2013年的復合增長達到 18.9%,遠高于全球7.7%的復合增速,在全球的比例也不斷提高。

配套電子化學材料行業需求持續增長,且存在較大進口替代空間。

全球和國內半導體產業市場規模

數據來源:公開數據整理

全球和國內半導體用電子材料市場規模

數據來源:公開數據整理

相關報告:智研咨詢發布的《2017-2022年中國半導體器件和集成電路專用設備市場研究及發展趨勢研究報告》

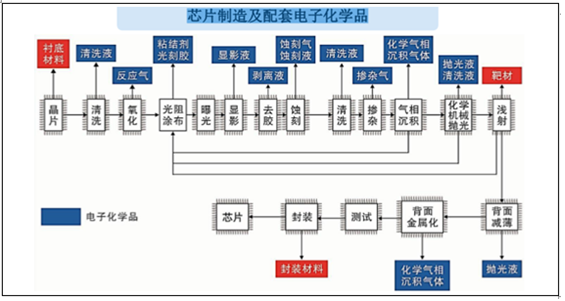

二、半導體制造流程及化學品主要分類

在完整的半導體生產工藝中,電子化學品使用頻率高且涉及的品種很多,以集 成電路為例,從硅片作為襯底開始,一直到形成芯片,幾乎每步工序都需要電 子化學品 包括清洗液、反應氣、粘結膠、光刻膠、顯影液、剝離液、蝕刻氣、蝕刻液、 清洗液、摻雜氣、化學氣相沉積氣體、拋光液清洗液、靶材、拋光液、化學氣 相沉積氣體、封裝材料等。

芯片制造及配套電子化學品

數據來源:公開數據整理

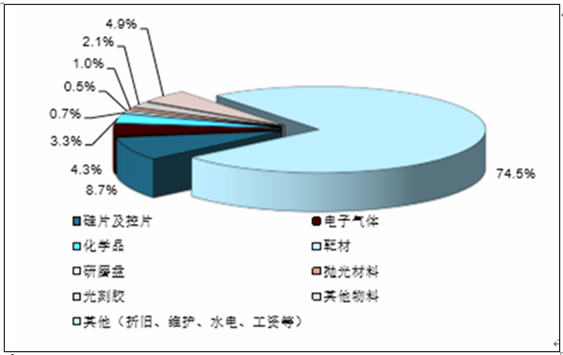

電子化學品分類及成本占比

按照電子化學品在半導體工藝流程的應用領域和要求,主要可分為硅片和硅基 材料、濕化學品、光刻膠及輔料、CMP拋光液、特種氣體、高純化學品等, 這些產品占半導體用電子化學品全部市場的80%以上。

8英寸硅片制造成本拆分

數據來源:公開數據整理

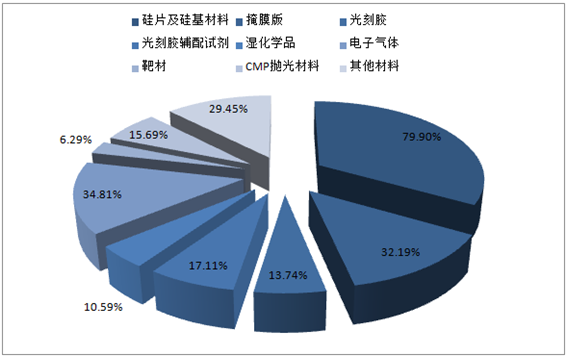

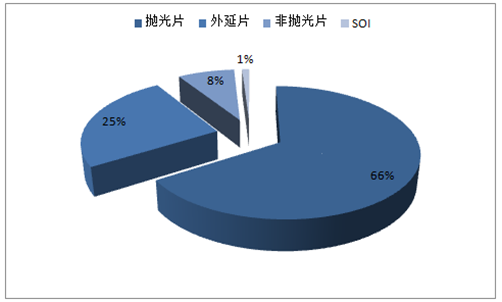

硅片制造用電子化學品份額

數據來源:公開數據整理

主流12英寸大硅片國內有望明年達產

硅片主要可分為大硅片(18英寸,12英寸,8英寸)和小硅片(6英寸以下) ;目前12英寸硅片是主流,而6英寸以下的硅片正逐漸淘汰。

Shin Etsu、Sumco、Siltronic、MEMC、LG silltron和SAS等6大公司控制著 全球絕大部分半導體硅片市場。而我國現有的硅片產能主要在小硅片方面,8 英寸以上硅片主要還是依靠進口,尤其是12英寸硅片完全依靠進口。 重點關注上海新陽,其參股38%的上海新昇投資18億的12英寸硅片技術研發 和產業化項目,有望2017年達產,達產后將填補國內半導體產業鏈缺失的重 要一環。

不同工藝硅片市場占比

數據來源:公開數據整理

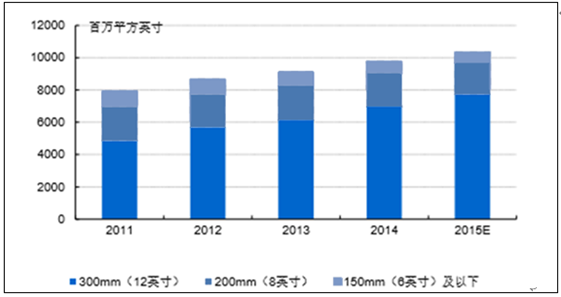

全球不同尺寸硅片出貨面積

數據來源:公開數據整理

濕電子化學品

歐美、日本的濕電子化學品廠商:巴斯夫、霍尼韋爾、三菱化學、住友化學等 技術優勢明顯,把控著大部分的濕電子化學品高端市場。我國半導體用濕電子化學品在低端領域且已占據一定的市場份額,但在高端領 域,依然存在很大的去進口化空間,也是未來國內企業大力發展的目標市場。 線寬大于1.2μm的工藝,純度達到SEMI提出的C1標準即可,線寬工藝提高到 0.09~0.2μm時,必須達到C12的標準,其金屬雜質含量比C1標準減少近100 倍,粒徑和顆粒個數指標要求也是大幅提升。國內只有少數企業可生產C7標 準的濕電子化學品,C12及以上品質是未來目標,進口替代空間廣闊。 重點關注:上海新陽、飛凱材料、光華科技、西隴科學、巨化股份

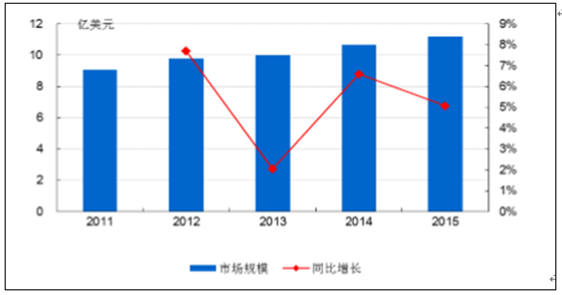

全球半導體用濕電子化學品市場規模

數據來源:公開數據整理

國內濕電子化學品市場構成

數據來源:公開數據整理

友情鏈接:全國互聯網安全管理服務平臺 | 工信和信息化部政務服務平臺 |

版權所有:Copyright ? 2010-2024文山意德電子科技有限公司(信息部) ?備案號:滇ICP備20006267號